|

14/14

2/14

2/14

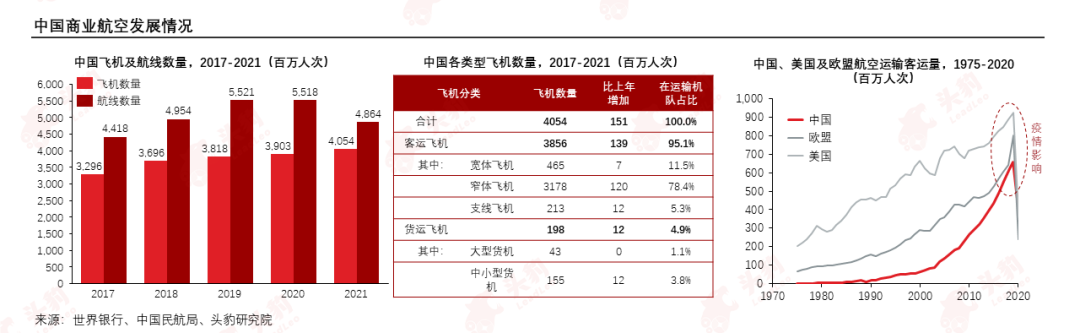

近日,在新加坡航空展上,国产商用飞机C919首次亮相,通过馆内模型展览、室外静态展示和飞行表演等多种方式,向公众呈现中国商用飞机发展的阶段性成果。 从这两天飞行表演情况来看,C919性能平稳,状态极佳,将精确操控优势和出色低空飞行表现得淋漓尽致,除此之外,C919的报价也十分吸引眼球。 当下,中国是全球增长最快的航空市场,作为本土品牌,C919大飞机项目的成功意义十分重大,不仅会带动相关产业链的延伸和繁荣,还标志着航空发动机、航空电子设备等领域正在逐步实现中国自主制造,象征着中国航空工业的成功。 航空航天零部件行业产业链如何?企业地域布局是怎样的?有哪些值得关注的先进技术? 01 航空航天产业战略意义分析 近年来,商业航空机队仍然保持增长趋势,预计随着民航业复苏进程的加快,商业航空机队将迎来更快增长,激活对航空零部件需求。 一般而言,国家国防支出增速与国家GDP增速相似,中国的国防支出与GDP增速基本保持一致,国防支出占中国总GDP的2%左右,在未来,军事国防支出将持续增加。 中国军用机数量较之美俄仍然有一定差距,军用航空作为军备的重要一环将量质齐升,军用航空零部件迎来广阔空间。 商业航天方面,2015-2021年中国商业航天产业保持着22.4%的年均复合增长率,全球和中国商业航天仍处于发展初期,市场缺口巨大,无论是技术还是应用领域,未来仍有巨大发展空间。 02 航空零部件产业链分析 航空核心零部件包括机体、航空发动机、机电系统与航电系统四个模块,其中航空发动机技术壁垒最高,国产化率最低。 航空零部件产业链上游为原材料供应商、辅助材料供应商,下游为航空零部件应用领域。中游航空零部件制造环节,机体与发动机为飞机成本占比最高的两个组件系统。 飞机主机厂的内部配套企业是目前国内航空零部件制造业的主要参与者,科研院所与具备生产资质的民营企业形成补充。 航空装备制造业具有明显的整机拉动特点,国内航空零部件制造业的整体布局与整机制造布局类似,主要布局在华南、华中、华东和西南地区。 受产业链协同效应影响,中国航空零部件产业园区主要布局在具备航空工业基础的地区,其中四川和陕西产业园区数量最多。 资本市场表现方面,航空零部件融资事件数量呈现逐年下降趋势,总体来看,行业投融资已经进入后期阶段,其中北京地区获资本关注较多。 03 航天零部件产业链分析 航天核心零部件包括卫星制造、火箭制造与地面设备三大系统,其中卫星整星制造是航天零部件产业中游成本最高的部分,地面设备占成本占比较小。 航天零部件产业链较长,上游为研发环节,中游为制造环节,下游为运营与应用环节,其中中游制造环节较为复杂,包含子环节较多,但价值集中在应用领域,占卫星价值链84.6%。 中国航天零部件制造产业链的市场参与主体众多,但受中国商业航天历史较短因素影响,中游环节具有规模的企业尤其是上市公司多为国企或科研院所背景。 航天零部件企业主要集中在西南、西北及京津冀地区。产业集中于西南西北地区主要受航天工业基础影响较大,集中于京津冀地区则受资本及商业化因素影响较大。 航天零部件产业园区主要布局在京津冀以及陕西地区,京津冀布局主要受益于商业航天的发展,陕西布局主要依托深厚航天产业基础。 资本市场表现方面,航天零部件行业融资事件数量整体呈现下降趋势,融资事件地企业域方面,仍集中于北京及陕西地区。 文章来源:头豹公众号 |